América Latina

América Latina

México

México

Argentina

Argentina

Colombia

Colombia

Booking se posiciona como la OTA más agresiva en política de precios

123Compare.me publica los resultados de febrero 2025 del World Parity Report; tracking mensual que analiza la evolución de la paridad de precios en el sector hotelero a nivel mundial. El análisis se realiza a partir del KPI “Beat – Meet – Lose” que refleja las situaciones de “Mejor – Igual – Peor” precio del hotel directo con respecto a las ofertas de OTAs y Metabuscadores.

Resumen febrero 2025

- El Grupo Expedia registra un descenso en la tasa lose con respecto a enero 2025 y se sitúa dos puntos por debajo con respecto a febrero de 2024.

- El Grupo Booking Holdings mantiene el lose rate registrado en enero de 2025 en todas sus plataformas.

- Los metabuscadores registran un incremento del lose rate de 4 puntos porcentuales con respecto a enero de 2025, y de 10 puntos porcentuales con respecto al mismo periodo en 2024, en detrimento de la tasa beat.

En líneas generales, el análisis registra un descenso del lose rate con respecto a enero de 2025 en el caso del Grupo Expedia y en el resto de las OTAs, mientras el Grupo Booking no presenta variaciones significativas.

Desde 123Compare.me «creemos que es pronto para extraer conclusiones; aun así, este descenso podría sugerir que el sector hotelero avanza hacia una mayor estabilidad en la paridad de precios debido a un mejor control sobre la distribución».

Adicionalmente, es importante destacar que el descenso del lose lo que sí supone es una oportunidad para los hoteleros de reforzar la estrategia de optimización de venta directa, destacando beneficios exclusivos o ventajas adicionales por reservar directamente con el hotel.

En todo caso, la clave ahora es entender si esta reducción en la tasa lose se traduce en un aumento real de la rentabilidad para los hoteles y se sostiene en el tiempo, siendo fundamental continuar adoptando estrategias orientadas a la monitorización de las diferentes plataformas de intermediación para detectar en tiempo real las disparidades con foco en los metabuscadores.

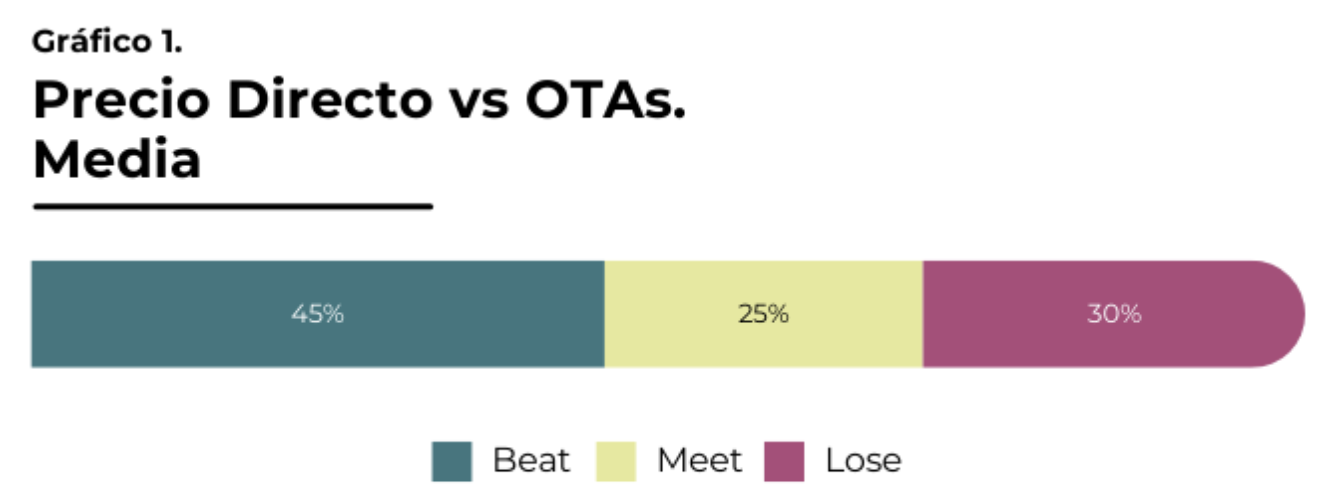

Media BML

En febrero, las OTAs ofrecieron un precio menor que el hotel en el 30% de las ocasiones. Adicionalmente, se observa un leve descenso en la tasa meet que se sitúa en un 25% (-1), mientras que la tasa beat experimenta una ligera subida de dos puntos con respecto a enero de 2025.

En todo caso, la probabilidad de que el hotel ofrezca precios más bajos que una OTA permanece estable en un 45% (véase Gráfico 1).

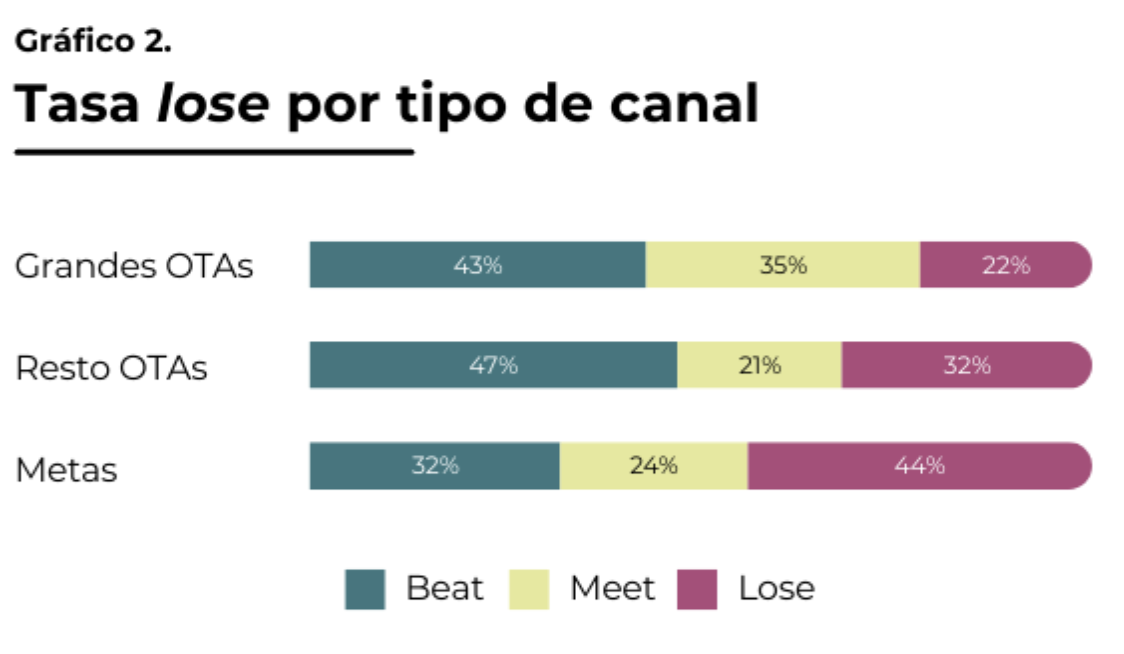

Tipología de canal

Grandes OTAs, resto de OTAs y metabuscadores

En cuanto a la tipología del canal, se observa un ligero descenso del lose rate tanto en las grandes OTAs como en el resto de OTAs.

En el caso de las grandes OTAs, el lose rate se sitúa en el 22% (-1), mientras que en el resto de OTAs la diferencia porcentual es de 3 puntos, pasando del 35% al 32%.

Por su parte, los precios publicados en metabuscadores registran el lose rate más alto, alcanzado una media que se sitúa por encima del 44%, 4 puntos por encima de la alcanzada en el mes de enero (Véase Gráfico 2).

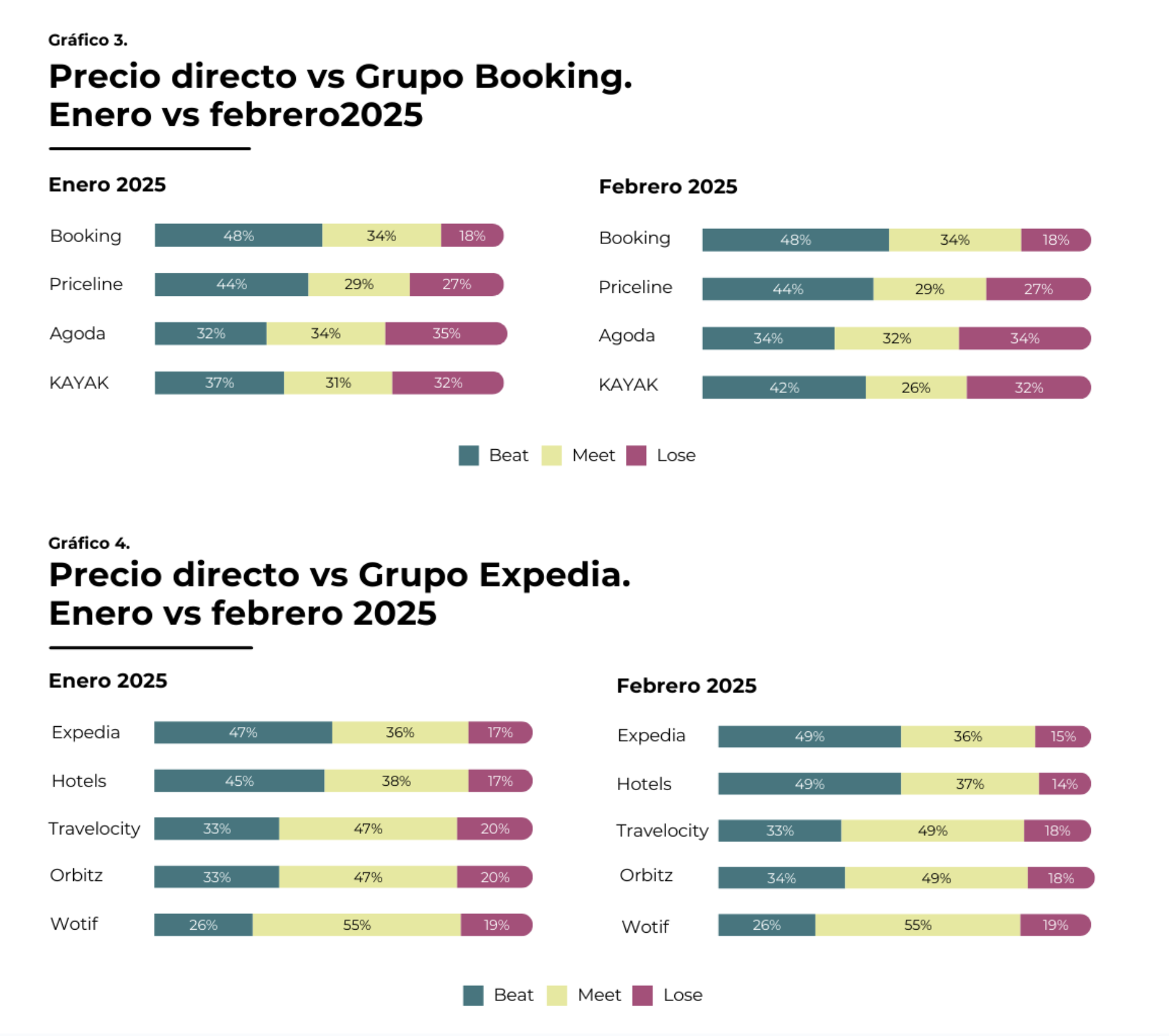

Grupo Booking vs Grupo Expedia

El análisis del lose rate en relación con las estrategias de precios más agresivas desplegadas por las grandes OTAs muestra una tendencia a la baja en las plataformas del Grupo Expedia, mientras que el Grupo Booking no presenta diferencias significativas en el lose rate registrado en enero:

- El Grupo Expedia experimenta un descenso significativo en el lose rate: Hotels, se sitúa en el 14% (-3) y Expedia en el 15% (-2).

- En el Grupo Booking, las plataformas Agoda y Priceline continúan presentando las tasas de lose más elevadas, con un 34% y un 27% respectivamente, mientras que Booking registra un 19% en febrero, lo que posiciona a Booking como el grupo de las grandes OTAs con una estrategia de precios más agresiva (véanse Gráficos 3 y 4).

Este dato sugiere que el Grupo Expedia ha podido realizar ajustes de precio en un esfuerzo por responder a la presión del mercado, mientras que Booking, considerando que ya domina ampliamente el mercado en términos de presencia y visibilidad, prefiere mantener una política de precios más sostenida, aun cuando sea más agresiva.

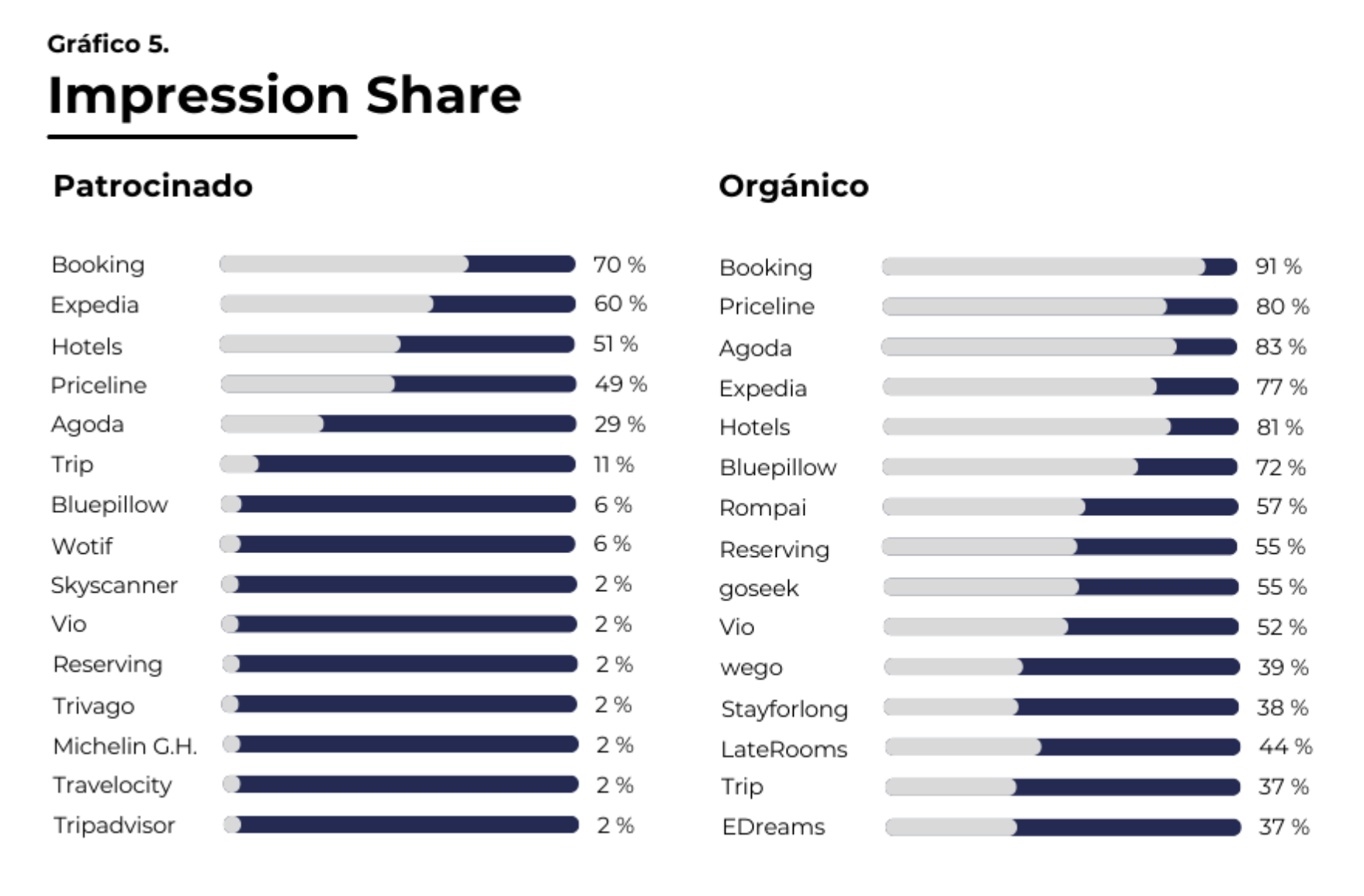

Aun así, es importante señalar que ambos grupos dominan ampliamente la cuota de impresiones tanto en enlaces orgánicos como en patrocinados, tal y como se puede observar en el gráfico 5.

Estos datos indican una fuerte presencia en los resultados de búsqueda de las grandes OTAs, restando visibilidad a sus competidores, a OTAs más pequeñas y a los establecimientos hoteleros.

Acerca del WPM

El World Parity Monitor es el primer observatorio de paridad de precios en hospitality a nivel mundial de 123Compare.me, empresa tecnológica especializada en el desarrollo de soluciones para la potenciación de las reservas directas.

Los informes periódicos publicados desde el WPM ofrecen una visión detallada de la evolución de la paridad de precios en hoteles de 3, 4 y 5 estrellas en los 60 destinos turísticos más importantes del mundo.

El estudio se basa en el análisis de más de 6 millones de búsquedas mensuales en Google Hotels, permitiendo evaluar las diferencias de precios entre las tarifas directas de los hoteles y las ofrecidas por las OTAs.

Metodología: indicadores clave de rendimiento (KPIs)

- Beat: El precio directo del hotel es más bajo que en las OTAs.

- Meet: El precio directo y precio en OTAs son similares (+/- 0,5%).

- Lose: El precio en OTAs es más bajo que el directo.

(1) Grandes OTAs: OTAs pertenecientes al Grupo Expedia o al Grupo Booking.